Unternehmen (und französische Zweig-niederlassungen ausländischer Unternehmen) müssen der Finanzverwaltung auf deren Anfrage hin zwingend eine Datei mit allen Buchungen („FEC“ – „fichier des écritures comptables“) über die zu prüfenden Geschäftsjahre übergeben.

Eine Verordnung definiert in Frankreich die Pflichtangaben, die in dieser Datei aufgeführt sein müssen.

Die Anwendung des französischen Kontenrahmens ist zwingend. Die Buchungsdatei muss in französischer Sprache vorgelegt werden.

Falls diese Gesetze nicht eingehalten werden, kann eine Geldstrafe von 5.000 € verhängt werden. Des Weiteren kann die Besteuerungsgrundlage vom Amt geschätzt werden.

Im nachfolgenden Text haben wir eine freie Übersetzung der Steuerverfahrensordnung über die FEC-Datei beigefügt.

Für Rückfragen hierzu stehen Ihnen unsere Experten gerne jederzeit zur Verfügung. Hinweis auf Kontaktformular.

Hinweise zu Artikel A.47 A-1 der Steuerverfahrensordnung (livre des procédures fiscales)

FEC Dateiformat

Für in XML kodierte Dateien verweisen wir auf die Dateistruktur (Datei vom Typ XSD), die im Anhang zum vorliegenden Hinweis definiert ist.

Betroffene Steuerpflichtige

Gemäß Artikel L.47 A.I der Steuerverfahrensordnung umfasst die Datei, die der Steuerpflichtige bei einer Betriebsprüfung der Finanzverwaltung übergeben muss, alle Eintragungen in Buchungs-Journalen, die das in der Ankündigung der Betriebsprüfung genannte Geschäftsjahr betreffen.

So muss der Steuerpflichtige beispielsweise im Falle der Betriebsprüfung der Geschäftsjahre 2013 und 2014 dem Betriebsprüfer eine Datei (vorbehaltlich unten gemachter Anmerkungen) mit allen Buchungen für das Geschäftsjahr vom 1. Januar bis 31. Dezember 2013 und eine zweite Datei mit allen Buchungen für das Geschäftsjahr vom 1. Januar bis 31. Dezember 2014 übermitteln.

A. Von Absatz VII des Artikels A.47 A-1 der Steuerverfahrensordnung betroffene Steuerpflichtige

Absatz VII des Artikels A.47 A-1 der Steuerverfahrensordnung betrifft Steuerpflichtige, die vom frz. Handelsgesetzbuch verpflichtet werden, Bücher zu führen und die ihre Buchhaltung mithilfe von Informationssystemen führen.

Damit sind diejenigen Steuerpflichtigen gemeint, die körperschaftsteuerpfichtig sind oder Einkünfte der Kategorie „industrieller und gewerblicher Gewinne“ („bénéfices industriels et commerciaux“) versteuern müssen.

B. Von Absatz VIII des Artikels A.47 A-1 der Steuerverfahrensordnung betroffene Steuerpflichtige

Absatz VIII des Artikels A.47 A-1 der Steuerverfahrensordnung betrifft Steuerpflichtige, die vom frz. Allgemeinen Steuergesetzbuch verpflichtet werden, solche Buchhaltungsunterlagen zu pflegen und vorzulegen, die nicht im ersten Absatz von Artikel 54 des Allgemeinen Steuergesetzbuch aufgeführt sind und deren Buchhaltung mithilfe von Informationssystemen geführt wird.

Damit sind diejenigen Steuerpflichtigen gemeint, die nicht körperschaftsteuerpfichtig sind und keine Einkünfte der Kategorie „industrieller und gewerblicher Gewinne“ („bénéfices industriels et commerciaux“) versteuern müssen.

C. Von Nr. 3 und 4 des Absatzes VIII des Artikels A.47 A-1 der Steuerverfahrensordnung betroffene Steuerpflichtige

Die Nr. 3 und 4 des Absatzes VIII des Artikels A.47 A-1 der Steuerverfahrensordnung betreffen Steuerpflichtige, die Einkünfte der Kategorie „nicht gewerblicher Gewinne“ („bénéfices non commerciaux“) versteuern müssen und ihre Buchhaltung nach den Regeln des Handelsrechts führen.

Sie sind außerdem anwendbar auf Steuerpflichtige, die Einkünfte der Kategorie „Landwirtschaftliche Gewinne“ („bénéfices agricoles“) versteuern müssen und ihre Buchhaltung nach den Regeln des Handelsrechts führen.

D. Von Nr. 5 und 6 des Absatzes VIII des Artikels A.47 A-1 der Steuerverfahrensordnung betroffene Steuerpflichtige

Die Nr. 5 und 6 des Absatzes VIII des Artikels A.47 A-1 der Steuerverfahrensordnung betreffen Steuerpflichtige, die Einkünfte der Kategorie „Landwirtschaftliche Gewinne“ („bénéfices agricoles“) versteuern müssen und ihre Buchhaltung nicht nach den Regeln des Handelsrechts führen. Diese Steuerpflichtigen pflegen ein Buchungs-Journal entsprechend der Regelungen des Artikels 38 sexdecies P des Anhangs III des frz. Allgemeinen Steuergesetzbuchs.

Im Einklang mit den Ausführungen im (frz. Gesetzblatt) BOI-BA-DECLA-30, verzeichnet die Buchführung der Steuerpflichtigen, die Einkünfte der Kategorie „Landwirtschaftliche Gewinne“ („bénéfices agricoles“) versteuern müssen, täglich alle Einnahmen und Ausgaben unter Unterscheidung der Zahlungsverfahrens und der Natur der verarbeiteten Geschäftsvorfälle.

E. Von Nr. 7 und 8 des Absatzes VIII des Artikels A.47 A-1 der Steuerverfahrensordnung betroffene Steuerpflichtige

Die Nr. 7 und 8 des Absatzes VIII des Artikels A.47 A-1 der Steuerverfahrensordnung betreffen Steuerpflichtige, die Einkünfte der Kategorie „nicht gewerblicher Gewinne“ („bénéfices non commerciaux“) versteuern müssen und eine Einnahmen-Ausgaben-Buchhaltung führen.

Diese Steuerpflichtigen führen ein Buchungs-Journal der Einnahmen und Ausgaben oder ein tägliches Dokument, der beruflichen Einnahmen im Einklang mit den Vorschriften der Artikel 99 und 102 ter des frz. Allgemeinen Steuergesetzbuches.

Gemäß der Vorschriften des Artikels 99 des frz. Allgemeinen Steuergesetzbuches, müssen die Steuerpflichtigen, die Einkünfte der Kategorie „nicht gewerblicher Gewinne“ („bénéfices non commerciaux“) versteuern müssen, auf dem Buchungs-Journal die von den Kunden angegebene Identität, den Betrag und das Zahlungsverfahren der Honorare verzeichnen.

Grundsätzliches zur FEC Datei in Frankreich

A. Die Datei mit allen Buchungen („FEC“ – „fichier des écritures comptables“), die der Finanzverwaltung übergeben wird, entspricht der Gesamtheit der bestehenden Erfassungs-Journale im IT-Buchhaltungssystem. Die Einheit der „FEC“ basiert somit auf dem Konzept eines einzigen Buchungs-Journals pro Geschäftsjahr.

B. Im der Finanzverwaltung übergebenen Flat File (exportierte, programmunabhängige Daten) muss die erste Zeile den Feldnamen, wie sie in der Verordnung in den Absätzen VII.1 bis VII.2 und VIII.3 bis III.8 definiert sind, entsprechen.

C. Innerhalb der Datei müssen die Buchungen chronologisch aufsteigend nummeriert sein, ohne Brüche oder Umkehrungen innerhalb der Sequenz.

Beispiel: für ein Geschäftsjahr vom 1. Januar bis 31. Dezember, entsprechen die Buchungen Nummer 1 bis 18 dem 1. Januar, die Buchungen Nummer 19 bis 35 dem 2. Januar etc.

D. Die Datei enthält alle im Laufe des Geschäftsjahres erfassten Buchungen. Somit muss die Datei enthalten:

- Die Buchungen der Erfassung der Eröffnungsbilanz, also der Saldovorträge;

- Die Abschlussbuchungen, genauer gesagt:

- die Abschreibungs-Buchungen,

- die Verbuchungen von Anlagenabgängen

- die Verbuchung von Wertminderungen

- die Vorrats-Buchungen

- die Verbuchung der Rückstellungen

- sonstige Abschlussbuchungen

- Gemäß den Vorschriften des Artikels 410-3 des frz. Allgemeinen Kontenplans muss jedes Unternehmen die Dauerhaftigkeit des buchhalterischen Prüfpfades zwischen den Belegen und der Buchungen sicherstellen. Folglich müssen Sammelbuchungen zugunsten von zeilenweisen Details für alle in den verschiedenen Journalen des IT-Systems verbuchten Geschäftsvorfällen vermieden werden.

Anmerkung: eine Sammelbuchung ist eine monatlich (oder mit anderer Periodizität) vorgenommene Übertragsbuchung der detaillierten tagtäglichen Verbuchung der Geschäftsvorfälle in den Nebenbüchern.

Informationen, die in der Datei aufgeführt sein müssen

Anmerkung: Alle Informationen sind verpflichtend. Sofern allerdings der Kommentar „leer falls nicht verwendet“ vermerkt ist, ist die Information nur anzugeben, wenn sie vorhanden ist.

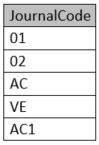

1. Der Journal-Code bezeichnet in Frankreich die im Buchhaltungssystem verwendete Kodierung zum Verweis auf die verschiedenen Journale. Diese Codes können aus Zahlen, Buchstaben oder einer Kombination dieser beiden bestehen.

Beispiel zur Erläuterung:

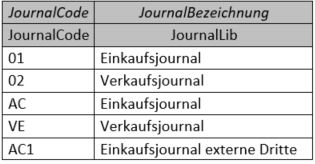

2. Die Journal-Bezeichnung („JournalLib“) bezeichnet in Frankreich den vollen Namen des im Programm verwendeten Journals.

Beispiel zur Erläuterung:

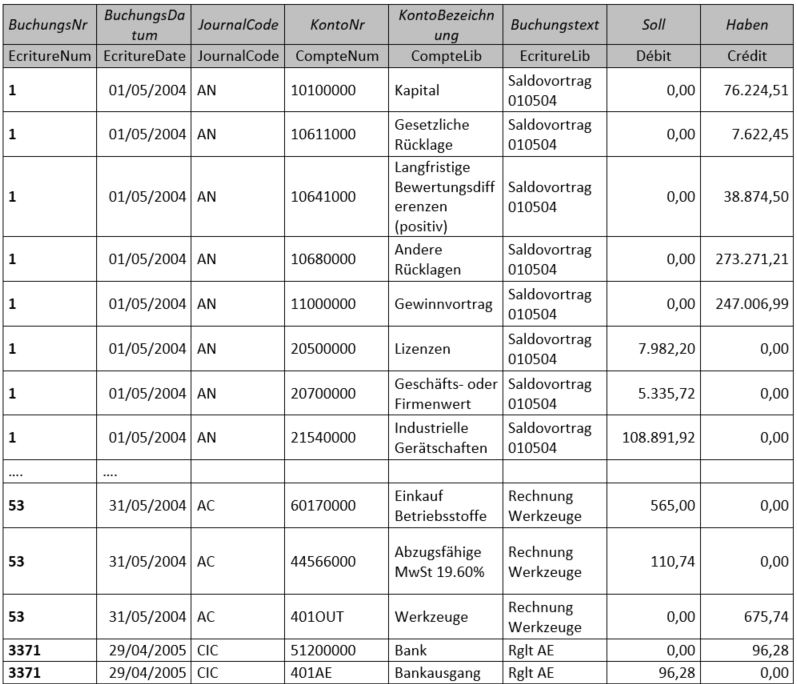

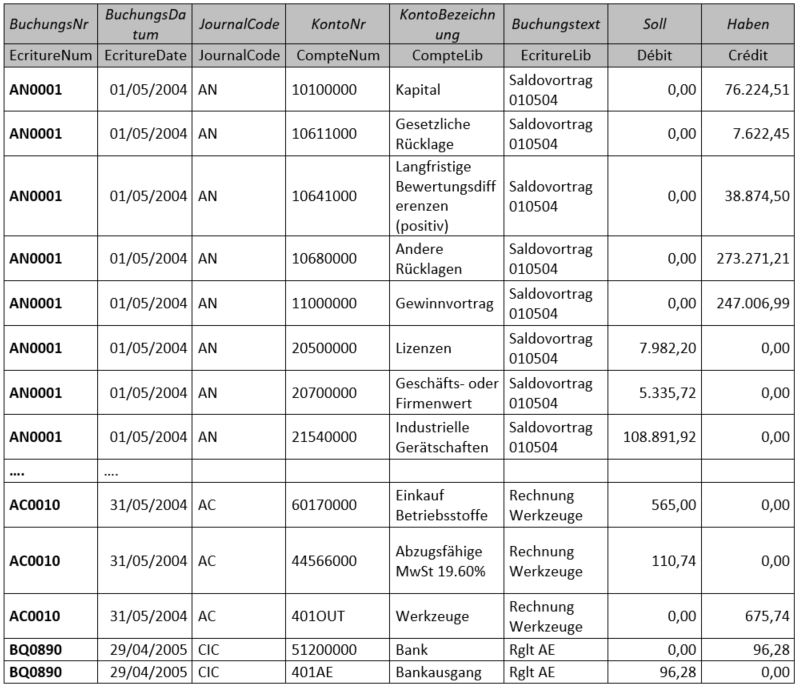

3. Die Buchungsnummer in Frankreich

Die Nummerierung muss sich auf die Buchung beziehen, also mit beiden Konto und Gegenkonto, wie in Artikel 420-1 des frz. Allgemeinen Kontenplans definiert. Somit besteht eine Buchung aus mehreren Buchungszeilen. Jede Zeile einer selben Buchung weist somit dieselbe Buchungsnummer auf. Die Nummerierung muss im Zeitverlauf aufsteigen und keine Brüche aufweisen. Die Nummerierung kann einheitlich über die Gesamtheit der „FEC“ oder für jedes Journal gesondert sein.

Außerdem entsprechen die ersten Buchungsnummern dem Übertrag der Vorjahressalden, d.h. den Buchungen des Saldovortrags.

Beispiel zur Erläuterung:

oder

4. Das Buchungsdatum entspricht in Frankreich dem Datum, an dem der Geschäftsvorfall im Soll und im Haben verbucht wurde.

Je nach verwendetem Buchhaltungssystem kann dieses Datum dem Erfassungsdatum oder Validierungsdatum (wenn das Buchhaltungssystem keinen Entwurfsmodus hat) entsprechen.

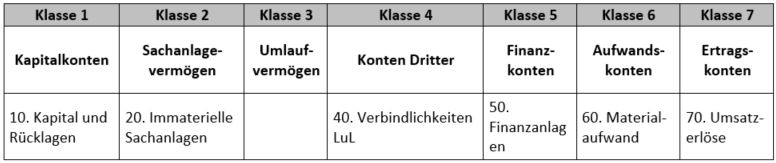

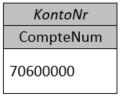

5. Die Kontonummer muss in Frankreich den Vorschriften des Règlement CRC n °99-03 vom 29. April 1999 des Comité de la réglementation comptable (frz. Standardisierungsrat für die Rechnungslegung) genügen.

Die vom Unternehmen festgelegten Unterteilungen zum Herunterbrechen des frz. Allgemeinen Kontenplans müssen selbstverständlich in der der Finanzverwaltung übergebenen Datei beibehalten werden.

Beispiel zur Erläuterung:

Allgemeiner Kontenplan

Heruntergebrochen im Unternehmen

Anmerkung: Hinsichtlich für bestimmte Branchen anwendbarer Kontenpläne, insbesondere für Finanzinstitute und Versicherungen, müssen die verwendeten Konten die für die Branche anwendbaren Vorschriften berücksichtigen (hier: Vorschriften des allgemeinen Finanzinstitutskontenrahmens oder des allgemeinen Versicherungskontenrahmens).

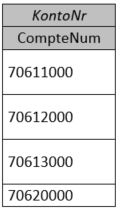

6. Die Kontobezeichnung entspricht der genauen Bezeichnung des Kontos, wie sie in der Nomenklatur des frz. Allgemeinen Kontenrahmens festgelegt ist. Die innerhalb des Unternehmens verwendeten Bezeichnungen oder die der detaillierten Unterteilungen des Allgemeinen Kontenplans müssen in der der Finanzverwaltung übergebenen Datei beibehalten werden und dürfen nicht durch generische Bezeichnungen ersetzt werden.

Beispiel zur Erläuterung:

Allgemeiner Kontenplan

Heruntergebrochen im Unternehmen

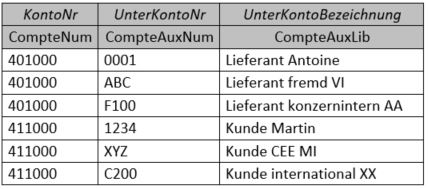

7. Die Unterkontonummer („CompteAuxNum“) entspricht in Frankreich der Kodierung der Konten Dritter, die im Unternehmen verwendet wird.

Beispiel zur Erläuterung:

8. Die Bezeichnung des Unterkontos muss in Frankreich die genaue Bezeichnung des Dritten übernehmen.

Beispiel zur Erläuterung:

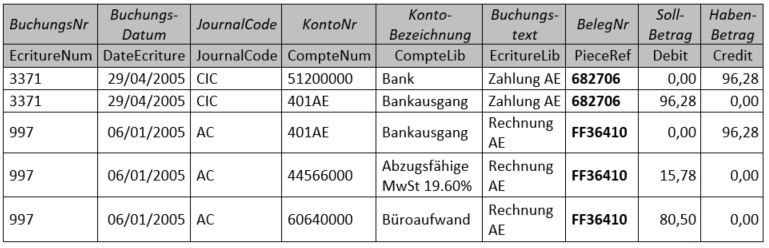

9. Die Belegnummer („PieceRef“) entspricht in Frankreich entweder einer sequenziellen Nummerierung der Buchungsbelege im System oder der Referenz, die auf dem erhaltenen oder erteilten Beleg (Rechnung, Kassenbon, …) aufgeführt ist.

Beispiel zur Erläuterung:

10. Das Belegdatum entspricht in Frankreich dem Datum, zu dem der Beleg verbucht wurde oder dem Datum, das auf dem erhaltenen oder erteilten Beleg vermerkt ist.

11. Der Buchungstext bezeichnet in Frankreich das genaue Motiv der Buchung.

12. Der Soll-Betrag bezeichnet in Frankreich den im Soll verbuchten Betrag in Euro mit Vorzeichen.

Sofern die Informationen „Soll/Haben“ („Debit/Credit“) nicht vom Buchhaltungssystem abgebildet werden, kann die Information 12 durch „Betrag“ („montant“) ersetzt werden, was dem Betrag der Buchung mit Vorzeichen entspricht.

13. Der Haben-Betrag bezeichnet in Frankreich den im Haben verbuchten Betrag in Euro mit Vorzeichen.

Sofern die Informationen „Soll/Haben“ („Debit/Credit“) nicht vom Buchhaltungssystem abgebildet werden, kann die Information 13 durch „Richtung“ („sens“) ersetzt werden, was einem Code hinsichtlich der Verbuchung des Betrags im Soll oder im Haben entspricht.

Anmerkung: die einzigen erlaubten Werte im Feld „Richtung“ sind:

* D für Soll („débit“) ; C für Haben („crédit“)

*(+1) für Soll; (-1) für Haben

VORSICHT: sofern die Werte „+1/-1“ sind, müssen sie unbedingt ohne Leerzeichen zwischen den beiden Zeichen, d.h. zwischen dem „+“ oder „-“ und der „1“, gespeichert werden.

Beispiel zur Erläuterung:

Fall 1 : Information „Soll/Haben“

Fall 2 : Information „Betrag/Richtung“

oder

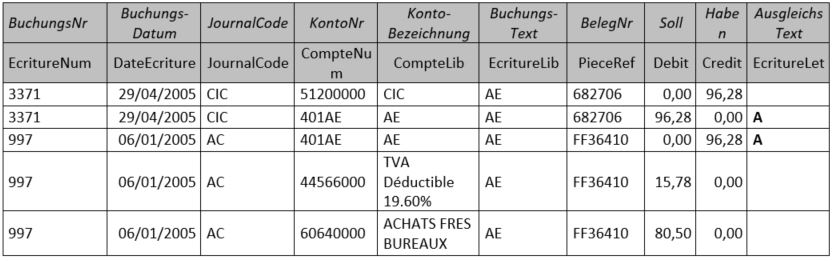

14. Das Ausgleichen der Buchung in Frankreich meint die im Buchhaltungssystem gebräuchlichen Kennzeichen, mit denen zwei Buchungen ausgeziffert werden (z.B. Zahlung – Rechnung).

Beispiel zur Erläuterung:

15. Das Ausgleichsdatum der Buchung bezeichnet in Frankreich das Datum, zu dem der Ausgleich im Buchhaltungssystem validiert wurde.

16. Das Validierungsdatum der Buchung bezeichnet in Frankreich das Datum, zu dem die Buchung vom Entwurfsmodus durch Zuweisung einer eindeutigen Identifikationsnummer in eine definitive Buchung überführt wird.

Beispiel zur Erläuterung:

Anmerkung: Wenn die Software keinen Entwurfsmodus besitzt, entspricht das Validierungsdatum dem Buchungsdatum.

17. Wenn Leistungen in einem Drittstaat realisiert werden, wird der Preis auf den Belegen für die Buchung in Fremdwährung ausgewiesen.

Folglich muss zusätzlich zum verpflichtend in Euro lautenden Betrag im Feld „Soll/Haben“ der Betrag in Fremdwährung, der auf dem Beleg verzeichnet ist, in das Feld „BetragFW“ („Montantdevise“) gepflegt werden. Somit entspricht der Fremdwährungsbetrag dem Betrag mit Vorzeichen, der im Soll oder Haben des Kontos verzeichnet wird.

Beispiel zur Erläuterung:

18. Das Devisenkennzeichen bezeichnet in Frankreich die betroffene Fremdwährung.

Diese Information kann sich einer Kodierung bedienen (Code 01: Euro; Code 02: US-Dollar; Code 03: japanischer Yen, …). Diese Codes können aus Ziffern, Buchstaben oder einer Kombination der beiden bestehen. Eine Legende ist dann zum Verständnis der Daten notwendig.

19. Das Zahlungsdatum bezeichnet in Frankreich das Datum, an dem die Einnahmen erhalten und die Ausgaben gezahlt wurden.

20. Die Zahlungsart bezeichnet in Frankreich die Form der Zahlung oder des Zahlungseingangs: per Scheck, bar, per Überweisung, …

Diese Information kann sich einer Kodierung bedienen (Code 01: Kartenzahlung; Code 02: Scheck, …). Diese Codes können aus Ziffern, Buchstaben oder einer Kombination der beiden bestehen. Eine Legende ist dann zum Verständnis der Daten notwendig.

21. Die Vorgangsart bezeichnet in Frankreich die Natur des vom Steuerpflichtigen vorgenommenen Vorgangs.

Die erforderliche Information ist möglicherweise nicht direkt verständlich, sondern bedient sich einer Kodierung. Eine Legende ist dann zum Verständnis der Daten notwendig.

Beispiel zur Erläuterung:

Exakte Bezeichnung

Bezeichnung gemäss Code

22. Die Kunden-Identifikationsnummer bezeichnet in Frankreich die von den Kunden angegebene Identität. Sie kann nicht wortwörtlich sein (Name, Vorname), sondern sich einer Kodierung bedienen, wenn die Information vom Berufsgeheimnis abgedeckt ist.

Übergabe der FEC Datei in Frankreich

Gemäß Artikel L. 47 A I der Steuerverfahrensordnung (livre des procédures fiscales) wird der Steuerpflichtige im Rahmen der Ankündigung der Betriebsprüfung darauf hingewiesen, dass er verpflichtet ist, seine Buchhaltung elektronisch bereit zu stellen. Er kann sich im Rahmen des ersten Ortstermins mit der Betriebsprüfer hinsichtlich der Form der Übergabe der Daten abstimmen.

Somit muss die „FEC“ dem Betriebsprüfer spätestens beim zweiten Ortstermin übergeben werden.

Wenn das Datenvolumen zu groß ist, um eine einzige „FEC“ pro Geschäftsjahr zu erstellen, kann die Datei nach Rücksprache mit dem Betriebsprüfer auf mehrere Datenträgern gleichzeitig übergeben werden.

Dazu ist es möglich, die Daten nach Perioden (Monate, Quartale, Halbjahre) aufzuteilen.

Beispiel zur Erläuterung:

- 123456789FEC20111231_01: Buchungen des Monats Januar 2011

- 123456789FEC20111231_02: Buchungen des Monats Februar 2011

- 456321789FEC20110630_1T: Buchungen des ersten Quartals des am 30.06.2011 endendenden Geschäftsjahres

Die so übergebenen Dateien müssen das in der Verordnung definierte Format und die Vorschriften der vorliegenden Hinweise berücksichtigen.

Zudem müssen alle Flat Files eine erste Zeile mit den Feldnamen, wie sie in der Verordnung festgelegt sind, beinhalten.

Für die in Nr. 2 von Absatz XV des Artikels A. 47 A-1 der Steuerverfahrensordnung (livre des procédures fiscales) genannten Unternehmen kann der Betriebsprüfer in einem ersten Schritt die Übergabe einer Datei mit allen Sammelbuchungen verlangen und erst im Anschluss die Übergabe der detaillierten Buchungen für Teile oder die Gesamtheit der in der ersten Datei enthaltenen Sammelbuchungen.

In diesem Fall müssen die Datei mit den Sammelbuchungen und die Datei(en) mit den detaillierten Buchungen das in der Verordnung definierte und im vorliegenden Hinweis vorgeschriebene Format aufweisen.

Zudem müssen alle Flat Files eine erste Zeile mit den Feldnamen, wie sie in der Verordnung festgelegt sind, beinhalten.

Die Sammelbuchungen müssen den betroffenen Monat (oder andere betroffene Periode), die Ursprungsjournale und die Summen der Periode anstelle der tagesweisen Vorgangsdetails kenntlich machen.

Soweit die in der Datei enthaltenen Informationen auf besondere im Unternehmen gebräuchliche Kodierungen verweisen, muss unbedingt zusätzlich eine detaillierte Beschreibung, die eine leichtere Lesbarkeit der Buchhaltung ermöglicht, übergeben werden, vgl. Absatz XI der Verordnung. Diese Beschreibung kann in Papierform oder in Form einer Text- oder Tabellenverarbeitungsdatei übergeben werden.

Besuchen Sie uns

Besuchen Sie uns

Angebot (kostenlos)

Angebot (kostenlos)